ííííÈ┌Î‗╚ı╚╦├±Ä┼âÂ├└Ȭø_ãã7.0ÛP┐┌Í«ÙHú¼ç°â╚═Ô³S¢âr©±Ê▓È┌┬ô±Ã╔¤ôPíú╚╗°ú¼îªË┌ÅV┤¾³S¢═Â┘Yı▀üÝıfú¼╚þ╣¹▓╗ÎóÊÔ╚╦├±Ä┼╔²ÍÁ▀@Ê╗Ê‗╦Ïú¼³S¢═Â┘Y╗‗▓╗╔§└ݤÙíú

íííí═Â┘Yç°â╚¼FÏø¢╩ı½@ã¢ã¢

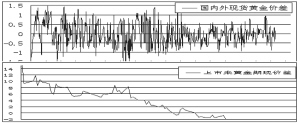

íííí╚þ╣¹îóç°â╚³S¢ã┌Ïø╔¤╩ðÁ┌2╠ýθ×ÚÊ╗éÇ╣Ø(ji¿ª)³cú¼1È┬10╚ıÍ┴¢±ú¼ç°ÙH¢╔¤Øq5úÑú¼ç°â╚¼FÏø¢╬óØqú¼Â°ã┌Ïø¢Á°┴╦¢³8úÑíúç°ÙH¢║═¼FÏø¢4úÑÊÈ╔¤Á─▓¯¥Óı²║├╩â±─Û╚╦├±Ä┼╔²ÍÁÀ¨Â╚ú╗¼FÏø¢║═ã┌Ïø¢Á─▓¯¥Óät╩Ãã┌¼Fâr▓¯Ë╔ı²ÌDÏô╦¨îºÍ┬ú¼ã┌Ïø¢Ë╔«ö│§©▀Ë┌¼FÏø¢14Ȭ/┐╦ÊТøÌD╗»│╔Á═Ë┌¼FÏø¢2Ȭ/┐╦íú íííí3È┬17╚ı³S¢©▀³cÍ┴¢±ú¼ç°ÙH¢¤┬Á°10úÑú¼ç°â╚¼FÏø¢¤┬Á°11úÑú¼Â°ã┌Ïø¢Á°┴╦12úÑíú┤╦òr©¸╩ðê÷Á°À¨¤Ó«ö¢Ë¢³íúç°ÙH¢║═¼FÏø¢1úÑÁ─▓¯¥Ó╩Ã3È┬17╚ıÊÈüÝ╚╦├±Ä┼╔²ÍÁÀ¨Â╚ú╗°¼FÏø¢║═ã┌Ïø¢Á─1úÑ▓¯¥ÓÊ▓╩ÃÊ‗×Úã┌¼Fâr▓¯Ë╔Ïô0.5Ȭ/┐╦Á°Á¢Ïô2Ȭ/┐╦íú ííííí░â╚é¹í▒─╦╚╦├±Ä┼╔²ÍÁ íííí╬Êç°îª³S¢È¡┴¤ÊÈ╝░ÿ╦£╩³S¢Á─▀M┐┌îìððƒoÛPÂÉ├ÔÈ÷ÍÁÂÉÁ─ı■▓▀ú¼Ê‗┤╦ç°â╚¼FÏø¢âr└Ýıô╔¤¥═╩Ãç°ÙH├└Ȭê¾âr│╦ÊÈ├└ȬâÂ╚╦├±Ä┼Á─▒╚┬╩íú╚þêDú¼ÚLã┌ÊÈüÝú¼ç°â╚═Ô³S¢âr©±╗¨▓¯Ê╗Í▒È┌┴ÒÍÁ©¢¢³üÝ╗Ï▓¿äËíúÊ‗×ÚÊ╗Á®▓¯âr▀^┤¾ú¼îóʲ░l(f¿í)ç°â╚═Ô³S¢í░╬ø¤ü░ß╝Êí▒╩¢Á─╠Î└¹▓┘θíúË╔Ë┌╚╦├±Ä┼Ê╗Í▒╠ÄË┌╔²ÍÁá¯æB(t¿ñi)ú¼─Ã├┤ÊÈ├└Ȭθ×ÚËïâr╗¨£╩Á─ç°â╚¼FÏø¢¥═Ê╗Í▒╠ÄË┌¤Óîª┘HÍÁá¯æB(t¿ñi)íú╚þ╣¹¤±ç°═ÔÖCÿï╦¨¯A£yÁ─ú║08─Û╚╦├±Ä┼╔²ÍÁ10%ú¼╝┘ÈOç°ÙH¢âr¥S│Í▓╗Îâú¼ç°â╚╚╦├±Ä┼¢ârîó┘HÍÁ10%íúÊ‗┤╦ç°â╚═Â┘Y³S¢▒ÏÝÜ╩Τ╚│ðô·àR┬╩ôp╩ºú¼│²ÀÃç°ÙH¢âr─▄ë‗┤¾À¨╔¤Øqú¼À¨Â╚▀h▀h©▀Ë┌╚╦├±Ä┼╔²ÍÁÀ¨Â╚║═╚╦├±Ä┼Òyðð┤µ┐¯└¹┬╩Í«║═ú¼▀@éÇ═Â┘Y▓┼╩ý@└¹Á─íú ííííã┌âr©▀Êþ┤┘╠Î└¹ı▀Æü┐ı íííí³S¢ã┌Ïø╔¤╩ð╩Î╚ıú¼ã┌¼F▓¯âr▀_Á¢20Ȭ/┐╦ÊÈ╔¤ú¼▀@ʲ░l(f¿í)┴╦╠Î└¹¢╗ÊÎíúÆü┐ı┴ª┴┐üÝÎÈâ╔▓┐ÀÍíúÊ╗╩Ã╔¤║ú³S¢¢╗ÊÎ╦¨Á─╠Î└¹ú¼Ë╔Ë┌³S¢T+DÊ▓▓╔Ë├▒úÎC¢À¢╩¢ú¼Â°ÃÊ┐╔ÊÈÐËã┌¢╗©¯íúÊ‗┤╦Í╗ʬã┌Ïø¢©▀Ë┌¼FÏø¢ú¼¥═┤µÈ┌╠Î└¹▓┘θ┐╔ðððÈíú«ö╚╗ÙSÍ°─┐Ã░ã┌¼Fâr©±ÊТøÁ╣Æý2ȬÊÈ╔¤ú¼╠Î└¹Æü┐ı┴ª┴┐ÊТø│À│÷¢³ã┌║¤╝síú ííííÁ½╩Ã┴ÝÊ╗ÀN╠Î└¹Æü┐ıÊ└╚╗┤µÈ┌ú¼╦³üÝÎÈË┌â╚═Ô╠Î└¹╝┤┘I╚Ùç°ÙHã┌¢═¼òr┘u│÷╔¤║úã┌¢íúÊ‗×Ú╩▄Á¢├└Ȭ┘~涤ÌÍãú¼▀@▓┐ÀÍ╠Î└¹┴ª┴┐┐╔─▄▓ó▓╗Åèä┼íúç°ÙH¢âr┤¾À¨▓¿äËú¼îóò■îª├└Ȭ▒úÎC¢ð╬│╔Ê╗¿═■├{íú▓╗▀^┤¾ð══Â┘Y╣½╦¥Ë╔Ë┌ôÝËð¥│═ÔÒyððð┼Ë├¯~Â╚ú¼Ê└╚╗┐╔ÊÈË╬╚ðËðËÓíúÍ╗╩Ã─┐Ã░³S¢│Íé}ÊÄ(gu¿®)─úƒoÀ¿╬³Ê²╦¹éâ«a╔·ÎÒë‗Á─┼d╚ñú¼âHâH╩Ã╔┘┴┐àó┼cíú ííííÁ½╩Ã▀@ÀNÆü┐ı┤_îì┤µÈ┌ú¼Â°ÃÊÈ┤È┤▓╗öÓíú▀@¢o┴Ý═ÔÊ╗ÀN¢╗ÊÎÀ¢╩¢╠ß╣®┴╦╗¨ÁAíú³S¢ã┌Ïø¢╗ÊÎ│§ã┌ú¼▀hã┌║¤╝sÊ╗Í▒©▀Ë┌¢³ã┌║¤╝síúÁ½╩ÃË╔Ë┌╚╦├±Ä┼╔²ÍÁ¯Aã┌ÊÈ╝░â╚═Ô╠Î└¹¢Ú╚Ùú¼▀hã┌║¤╝sÊТøÁ═Ë┌¢³ã┌║¤╝síú─┐Ã░6È┬║¤╝s¦^¼FÏø│÷¼F2ȬÁ─┘N╦«ú¼ãõîìÀÃ│úı²│úú¼Ê‗×Ú═Â┘Yı▀¯Aã┌2éÇÈ┬â╚╚╦├±Ä┼╔²ÍÁ┐╔─▄▀_Á¢2%ξËÊú¼©¨ô■╝~╝s6È┬¢ârÊÈ╝░6È┬╚╦├±Ä┼àR┬╩ú¼¼FÈ┌Á─ç°â╚6È┬¢ârÍ╗Ëð1Ȭ/┐╦ξËÊÁ─╠Î└¹┐ıÚgíú°ÙSÍ°òrÚg═ãÊãú¼▀hã┌╚╦├±Ä┼╔²ÍÁÀ¨Â╚îóò■╝Ë┤¾ú¼─Ã├┤▀hã┌║¤╝s╠Î└¹┐ıÚg©³┤¾ú¼▒╚╚þ12È┬▀_Á¢┴╦10Ȭ/┐╦íúÊ‗┤╦▀h¢³║¤╝sÚgÁ─Á╣ÆýÍÁæ¬Èôò■▀MÊ╗▓¢öU┤¾ú¼╦¨ÊÈ┘I¢³Æü▀h▓╗╩º×Ú┴ÝÊ╗ÀN¢╗ÊÎ─ú╩¢íú íííí«öÃ░ú¼├└Ȭ╚§ä¦ÊÈ╝░©▀ØqÈ¡Ë═Ê└╚╗S¢ð╬│╔┐┤ØqÀıç·ú¼©¸¯É³S¢ð┼═ð«aãÀı²╚þËÛ║¾┤║╣S░Ò│╔┴óíúÁ½ãú╚§├└Ȭı²Î▀È┌Å═╠KÃ░Ê╣ú¼Ê╗Á®├└ȬÚ_╩╝Î▀Åèú¼╦¨Ëð╔╠ãÀ░³└¿³S¢Â╝ò■ÈÔÁ¢═Â┘Yı▀½@└¹Æü╩█ú¼Â°©¸┤¾ÒyððÛæ└m(x¿┤)Â╝Ëð│÷╩█âªéõ³S¢ËïäØú¼▀@Ê▓îª╬┤üݳS¢âr©±ÿï│╔Ê╗¿ë║┴ªíúÈ┌▒│Ïô╚╦├±Ä┼╔²ÍÁë║┴ªÁ─ÃÚør¤┬ú¼ç°â╚═Â┘Yı▀═Â┘Y³S¢▀ÇÝÜÍö╔¸×ÚÍ«íú°îªË┌┘Å┘I▀hã┌ã┌Ïø³S¢Á─¢╗ÊÎı▀üÝıfú¼╚þ╣¹Á╚┤²▀hã┌║¤╝s│÷¼F¤Óîª║¤└ÝÁ─┘N╦«Í«║¾ú¼îóò■▒╚¦^░▓╚½íú

¤ÓÛP┘Y┴¤:

1,³S¢T+D ║═ ╝ê³S¢ ¢╗ÊÎÁ─▒╚¦^

2,³S¢T+D ┼c ³S¢ã┌Ïø ¢╗ÊÎÁ─▒╚¦^

3,³S¢í░T+Dí▒ÊÄ(gu¿®)¿

4,³S¢T+D¢Ú¢B

5,³S¢T+DÈ┌¥Ç¯A╝sÚ_æ¶

6,³S¢T+DÈ┌¥Çåû┤

|